Por: Dr. Virgilio M. Malagón Álvarez, PhD,

[email protected]

Para «El Mundo de los Negocios» y demás Multimedios

de The Ballester Business & Media Group, Inc.

Durante la ultima semana, hay dos temas que han capturado a atención del público. El primero es el arroz con mango de las exenciones fiscales y la otra es las galimatías de las canonjías y privilegios de algunos de los legisladores vernáculos.

En primer lugar, debo de esclarecer que:

TODA EXONERACION O EXENCION DE TRIBUTO ES UN GASTO TRIBUTARIO, QUE ORIGINA ESTRECHEZ PRESUPUESTARIA A LOS ESTADOS Y NACIONES:

1-Exenciones: Son los montos excluidos de la base imponible a las razones sociales e individuos.

2: Deducciones: Son las rebajas y reducciones de la base imponible de las razones sociales y los individuos.

3-Créditos: Son los montos que se deducen del pago de impuestos o que permitan rebajar los mismos.

4-Tasas reducidas: son las tasas, menor a la alícuotas establecidas, aplicables a ciertas transacciones o sujetos, que han contraído deudas con el Estado dominicano.

5-Diferimiento: Es la postergación en el pago de impuestos

6-Subsidios: Son los aportes estatales a las razones sociales e individuos.

NOTA: El gasto tributario estimado para el 2021 asciende a RD$285,689 millones, lo que equivale al 4.48% del PIB. Del total estimado, el peso principal recae sobre el gasto tributario de impuestos indirectos que representa el 70.2%, es decir, RD$200,554 millones, mientras el gasto tributario de impuestos directos representa el restante 29.8%, equivalente a RD$85,135 millones.

NOTA: Los impuestos directos son aquellos que recaen principalmente en los ingresos y las propiedades. Los impuestos indirectos son el Impuesto sobre Transferencias de Bienes Industrializados y Servicios (ITBIS) y el impuesto a los alcoholes y tabacos. Además, los impuestos indirectos gravan transacciones o actividades que las personas realizan, de manera simple se dice que el impuesto directo grava lo que persona tiene y el indirecto grava lo que la persona hace con lo que tiene.

En una reforma fiscal funcional, se debe considerar la consolidación de los impuestos indirectos y fomentar la aplicación de impuestos directos a la economía nacional.

Las proyecciones del gasto tributario para 2021, en sentido global, indican un incremento de 13.96% con respecto al reestimado de 2020, al pasar de RD$204,585.0 millones, a RD$285,689 millones, para una diferencia en términos absolutos de RD$81,104 millones.

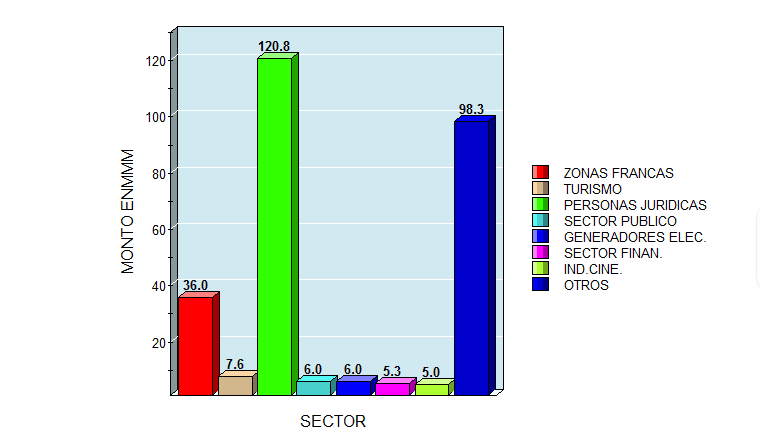

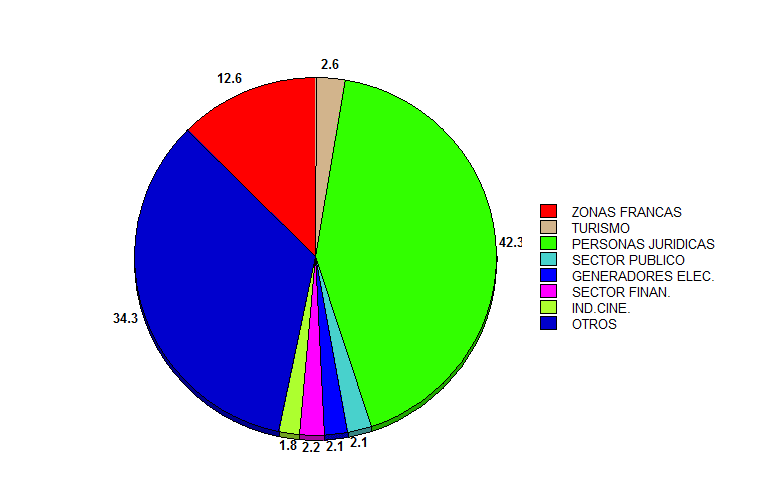

1-Dentro de la estructura del gasto tributario las exenciones por ITBIS equivalen al 2.41% del PIB, es decir RD$118,537.1 millones. De este total, RD$108,591.3 millones corresponden a exenciones generales y RD$9,945.8 millones a exoneraciones específicas contenidas en leyes especiales, entendidas estas como las otorgadas a regímenes de incentivos, siendo de este modo, la figura impositiva determinante, dentro de la cual resaltan las exenciones aplicadas a personas físicas por concepto de bienes de consumo masivo, servicios de salud y educación.

Sin embargo, si lo vemos en conjunto por sectores productivos de la economía, se destacan las zonas francas, generación eléctrica, turismo y minería, que en total perciben el 23.0% del gasto tributario.

2-Del valor total del gasto tributario estimado, el 89.8% corresponde a exoneraciones de impuestos recaudados por la DGII, equivalentes a RD$195,205.9 millones y el 10.2%restante corresponde a impuestos de la DGA (RD$22,281.3 millones).

3-El gasto tributario estimado por ISR personas físicas para el 2021 asciende a RD$5,359.2 millones, equivalente a 0.11% del PIB, de los cuales RD$4,434.6 millones corresponde al Salario de Navidad; RD$491.7 a los intereses generados por títulos valores; RD$428.4 millones a la deducción de los gastos educativos y RD$4.5 millones a exoneraciones de los servicios profesionales prestados a las industrias manufactureras de PROINDUSTRIA.

4-PERSONAS JURIDICAS El gasto tributario estimado por este concepto para el 2021 es de RD$31,928.5 millones, equivalente a 0.65% del PIB. La proyección de gasto tributario de impuestos al patrimonio asciende a RD$27,562.0 millones, es decir 0.56% del PIB, de los cuales el 64.6% corresponde al impuesto sobre los activos (0.36% del PIB), el 30.0% al IPI (0.17% del PIB) y el 5.4% restante corresponde al gasto tributario de las demás figuras impositivas (0.03% del PIB).

5-El gasto tributario generado a través de Impuestos Selectivos al Consumo alcanzó los RD$4,909.2 millones, equivalente a un 0.10% del PIB. La proyección del gasto tributario de ISC por bienes importados ha sido elaborada en base a las importaciones de las zonas francas según el régimen 11 de importación, las estadísticas compiladas en la DGPLT y por las disposiciones liberatorias de la DGA.

6-El gasto tributario del IMPUESTO SELECTIVO AL CONSUMO sobre hidrocarburos se estima en RD$16,017.0 millones, que equivale a 0.33% del PIB. De este total, RD$8,576.0 millones es por el impuesto específico y RD$7,441.0 millones por impuesto Ad-Valorem. También incluye las exenciones de los combustibles empleados en el proceso de producción de las empresas de zonas francas y desarrollo fronterizo que equivalen a un gasto tributario de RD$84.9 millones; mientras que las exoneraciones a las concesiones mineras se genera un gasto tributario de RD$1,746.8 millones.

7- La Ley No. 112-00 sobre Hidrocarburos establece impuestos específicos diferenciados por tipo de combustibles similares, como la gasolina premium y regular y el gasoil premium y regular. Esta diferencia del monto de impuesto genera un gasto tributario de RD$1,091.9millones (0.02% del PIB). Asimismo, la exoneración del pago del impuesto a los combustibles empleados en la generación eléctrica (interconectada y no interconectada), significa un gasto tributario de RD$11,596.4 millones (0.24% del PIB).

8-El gasto tributario total estimado para el 2021, generado a través de los impuestos arancelarios, es de RD$12,767.9 millones, equivalente a 0.26% del PIB.

GRAFICO DISTRIBUCIÓN GASTO TRIBUTARIO

GRÁFICO DE LOS PORCENTAGES DEL TOTAL DE LOS 285,690.MM

En lo referente a las casandras y galimatías congresales, creo conveniente señalar lo siguiente:

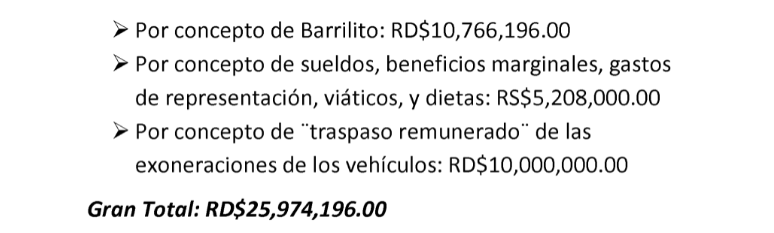

1-Los senadores que representan las 32 provincias y el Distrito Nacional en el Congreso Nacional recibieron 2 mil 756 millones 146 mil pesos, por concepto del Fondo de Asistencia social, mejor conocido como El Barrilito, durante los años 8 años que cubren el período del 2012 a julio del 2020. Eso representa RD$ 344,518,250.00 por año; RD$10,766,196, por cada uno.

2- Los senadores tienen un sueldo base de RD$320,000, a los que se suman otros beneficios marginales de RD$50,000 de gastos de representación; RD$25,000 de viáticos, RD$25,000 de dietas, y RD$3,500 por cada sesión a la que asistan, dando un total aproximado de $RD434,000. mensuales cada uno. Al año serian unos RD$5,208,000.

3-En total, entre Barrilito, sueldos, viáticos y compensaciones tenemos la friolera de RD$15,974,196.

5- Además, como complemento por sus servicios tienen derecho a dos exoneraciones de impuestos para vehículos.

Desde el 1 de enero de 2010 hasta el 12 de septiembre de 2021, bajo la exoneración de impuestos a las importaciones de vehículos de que disfrutan los legisladores, se trajeron a la República Dominicana 1,148 vehículos cuyos valores en el país de origen o procedencia suman US$132,964,375.

Estas unidades vehiculares representaron un sacrificio fiscal de RD$2,649,859,207.26 por exonerarle los impuestos de rigor.6-Resumiendo, cada Senador podría recibir este año 2021:

{kind=link}