")

Recientemente, en distintos medios de comunicación se han difundido opiniones de analistas y economistas dominicanos cuestionando la efectividad de las medidas de expansión monetaria adoptadas por el Banco Central de la República Dominicana (BCRD) durante el último año. Por tratarse de un tema sensible para el buen manejo de las expectativas económicas y tomando en cuenta que muchas opiniones en esta coyuntura están influenciadas por el ciclo electoral, el BCRD presenta a los agentes económicos y al público en general un documento con explicaciones claras sobre los efectos positivos que ha tenido la política monetaria en la recuperación del crecimiento y la reducción de la inflación en la post pandemia.

En efecto, el choque de oferta ocasionado por la pandemia y sus efectos sobre el costo de los contenedores en los mercados internacionales y el aumento de la demanda provocado por las políticas expansivas implementadas, aumentaron las presiones inflacionarias en la fase final de la crisis sanitaria. Cuando todo parecía mejorar, la invasión rusa a Ucrania exacerbó las presiones de precios al reducir la oferta de commodities, particularmente del petróleo a nivel global. Ante estos choques inesperados, el BCRD implementó una política monetaria restrictiva que logró una convergencia gradual de la inflación de 9.64 % en abril 2022 a 4.43 % en mayo 2023, tasa dentro del rango meta del programa monetario.

Con la inflación en la meta, a partir del mes de junio el BCRD inició una reducción gradual de su tasa de política monetaria de 8.50 % hasta 7.0 %, donde se mantiene en la actualidad. A su vez, la Junta Monetaria aprobó un programa de expansión monetaria de casi 3.0 % del producto interno bruto (PIB), orientado a estimular la actividad económica. Estos recursos, canalizados a empresas, principalmente micro, pequeñas y medianas (Mipymes) y hogares, por los intermediarios financieros, a un plazo promedio de dos años y con garantía de títulos del Ministerio de Hacienda o del BCRD, han sido determinantes en la recuperación económica en un entorno de estabilidad de precios. Veamos.

Recuperación económica y medidas monetarias

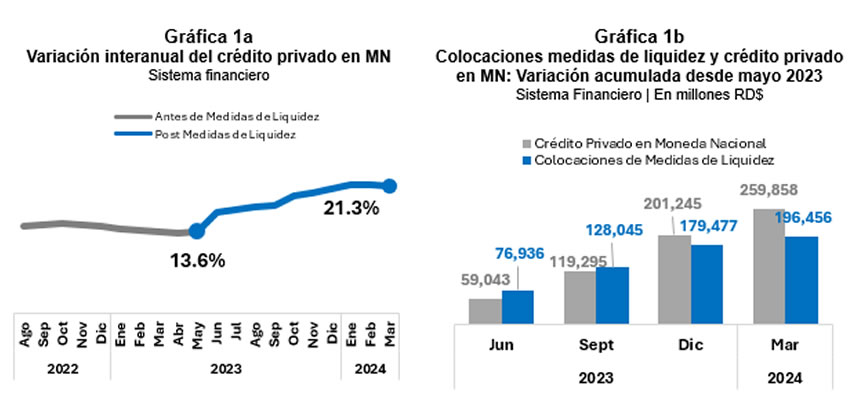

El programa de expansión de liquidez autorizado por la Junta Monetaria en 2023 ascendió a RD$ 205 mil millones, colocados por el BCRD a las entidades de intermediación financiera (EIFs) mediante una combinación de liberación de encaje legal y del instrumento conocido como facilidad de liquidez rápida (FLR). Del total aprobado por la Junta Monetaria, las EIFs han colocado unos RD$196 mil millones (96 % del total) a tasas de interés no mayores a 9 % anual, lo que ha permitido apoyar el mecanismo de transmisión de la política monetaria e incentivar el crédito doméstico.

Se puede observar en la gráfica 1a, el flujo de recursos colocado por el BCRD en la economía a través de las entidades financieras fue determinante en la aceleración del crecimiento del crédito al sector privado en moneda nacional que pasó de una expansión interanual de 13.6 % en junio de 2023 a un crecimiento de 21.3 % en marzo 2024. En términos absolutos, desde junio de 2023 los intermediarios financieros han colocado unos RD$260 mil millones a empresa y hogares, representando los RD$196 mil millones provenientes de la liberación de recursos del BCRD, un 76 % del aumento del crédito privado en moneda nacional (gráfica 1b).

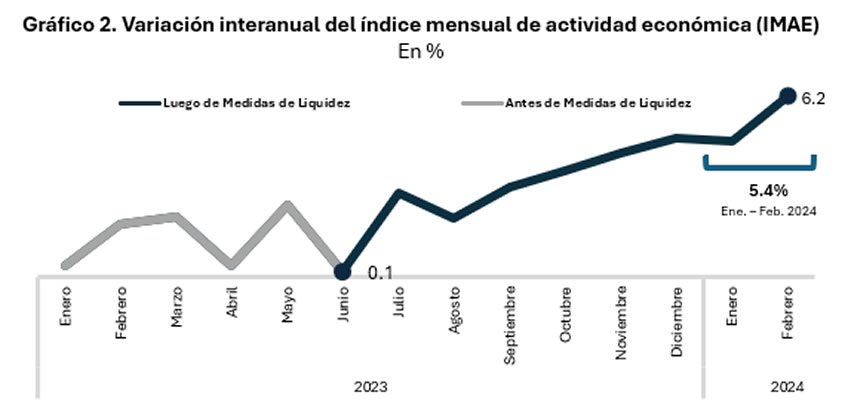

La influencia del dinamismo del crédito en la economía se ve claramente en el más reciente informe del BCRD sobre la evolución del indicador mensual de actividad económica (IMAE). En efecto, el IMAE presentó un crecimiento acumulado para los meses de enero y febrero del presente año de 5.4 % interanual, observándose también una recuperación gradual de la economía dominicana desde julio de 2023. En la gráfica 2 se puede apreciar el cambio en la tendencia de crecimiento luego del primer semestre de 2024, precisamente a partir del momento en que se aprobaron las medidas de la Junta Monetaria. A este crecimiento también contribuyó la aceleración de la inversión pública hacia finales de 2023 e inicios del año 2024.

Crecimiento del crédito productivo y de calidad

En adición al impacto de las medidas de expansión de liquidez del BCRD en el crédito y en la actividad económica de la República Dominicana, el costo reducido del financiamiento para los deudores finales, producto de estas políticas, ha sido un factor coadyuvante en la calidad integral de la cartera de créditos en su conjunto, como principal determinante del crecimiento del sector bancario.

En efecto, desde mayo de 2023 a marzo de 2024, los créditos vigentes del sistema financiero en moneda nacional, es decir, aquellos cuyos pagos de intereses y de capital se encuentran al día según los plazos asumidos por los deudores, mostraron un crecimiento de 17.7 %, superior al 12.6 % observado para el mismo intervalo de tiempo comparable en el pasado 2023. Esto ha contribuido a que el sistema financiero dominicano registre un índice de morosidad de su cartera de créditos de apenas 1.2 % a marzo de 2024 y compensar el vencimiento de préstamos otorgados con recursos de medidas de liquidez adoptadas durante la pandemia del COVID-19.

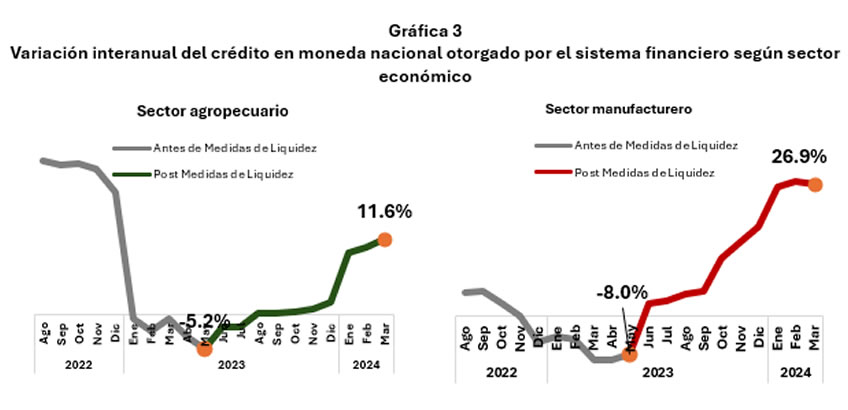

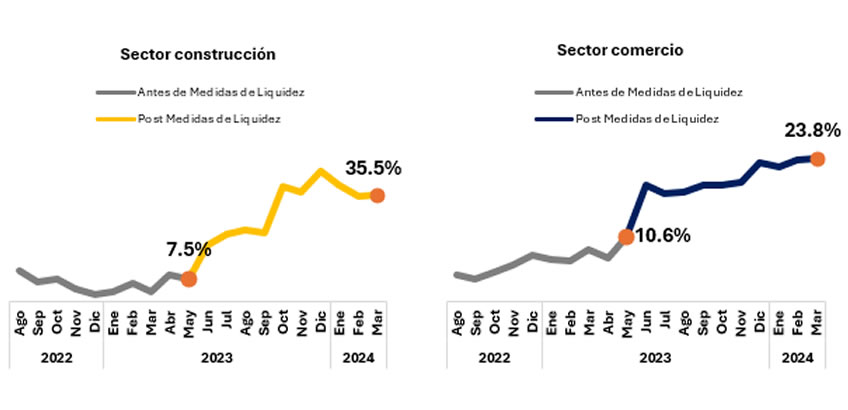

Detallando el análisis por sector económico, las medidas de liquidez implementadas por las autoridades monetarias y financieras en 2023 se orientaron, principalmente, a los sectores productivos de comercio, construcción, manufactura, agropecuaria y exportación, entre otros, por un monto colocado aproximado de RD$166 mil millones . Cuando se observa el crecimiento nominal del crédito privado en moneda nacional antes y después de junio de 2023, se aprecian cambios importantes en la dinámica crediticia de estos sectores económicos, principalmente en manufactura, agropecuaria, construcción y comercio, que pasaron de crecimientos bajos o negativos, a variaciones positivas y significativas, como se muestra en los gráficos siguientes:

Esto es consistente con la tendencia de dinamización sostenida que ha exhibido la economía dominicana, principalmente en los sectores de construcción, manufactura, agropecuaria y comercio, lo cual se ha logrado a la par de la fortaleza sostenida del sistema financiero.

Asimismo, las liberaciones de encaje legal para el otorgamiento de préstamos para viviendas de bajo costo por un monto autorizado de RD$21,424 millones, han impactado positivamente en las condiciones de vida de familias habitualmente no atendidas por el sistema financiero. En efecto, a marzo 2024 las EIFs habían canalizado RD$18,238 millones del monto autorizado, de los cuales RD$13,855 millones se colocaron en préstamos para la adquisición de unas 6,293 nuevas viviendas de bajo costo, a plazo de hasta cinco años y tasa de interés no superior al 9 %.

El monto restante de RD$4,383 millones se destinó a préstamos interinos, a plazo de dos años y tasas de interés de hasta 9 %, para el financiamiento de 53 proyectos de construcción de este tipo de viviendas de bajo costo. Se espera que al término de esta medida se hayan financiado unas 13 mil nuevas viviendas económicas.

Perspectivas futuras

Con lo expuesto precedentemente, puede afirmarse que las medidas de liquidez adoptadas por la Junta Monetaria durante 2023 han incidido positivamente en la recuperación de la actividad productiva de alto encadenamiento, un mayor acceso de grupos vulnerables a unidades habitacionales de bajo costo, así como a la calidad y crecimiento de los activos del sistema bancario. Respecto de esto último, vale destacar que a marzo 2024 los activos del sistema financiero crecieron 17.1 %, con una solvencia de 16.1 %, superior al mínimo regulatorio de 10 %.

Se proyecta que hacia adelante continúe operando el mecanismo de transmisión de la política monetaria, lo que contribuiría a que la economía dominicana se expanda en torno a su potencial de 5 % durante el año 2024. Este escenario se beneficiará de un sistema financiero patrimonialmente robusto por la capitalización de utilidades percibidas durante el año 2023, que permitirá la expansión del crédito a los sectores productivos financiado con recursos propios de las entidades de intermediación financiera, manteniendo el cumplimiento de los indicadores prudenciales y regulatorios que establece nuestro marco normativo vigente.

{kind=link}